통장쪼개기가 왜 필요할까요?

직장인인 우리는 통장에 급여를 받습니다. 이렇게 급여통장에 급여를 받으면 보통 우리의 통장은 일시적으로 비대해지죠? 물론 일시적이지만요😭 하지만 통장에 큰 금액있으면 심리적으로 충동 소비할 확률이 높아져서 소비 억제를 하기 어렵다고 합니다. 그러면 문제가 발생하게 되지요. 어디서 돈이 들어왔는지, 어떤 부분에서 지출에 문제가 생긴건지 파악이 되지 않습니다. 그러기 위해서는 현재 재무 상태에 대해 잘 알아야 하겠죠? 통장쪼개기는 그 문제를 해결해줄것입니다.

📌 통장쪼개기의 이유

▪️ 충동소비 억제

▪️ 지출, 현금흐름 파악을 통한 재무 관리 용이성 확보

수입과 지출의 종류

통장의 현금흐름은 보통 다음과 같습니다. 이를 통해 어느 항목을 어느 통장에 넣을지 알아보겠습니다.

📌 수입과 지출의 종류

수입

▪️ 급여

▪️ 부가 소득 ( 금융 소득, 부업 소득 등 )

지출

▪️ 정기 지출

🔸재테크 지출 ( 적금, 보험금, 주식 투자금 등)

🔸정기 생활비 지출 ( 월세, 공과금, OTT 구독 금액 등)

▪️ 비정기 지출

🔸비상 지출 ( 병원비, 실업시 유지 비용 )

🔸비정기 생활비 지출 ( 식비, 여가비 등 )

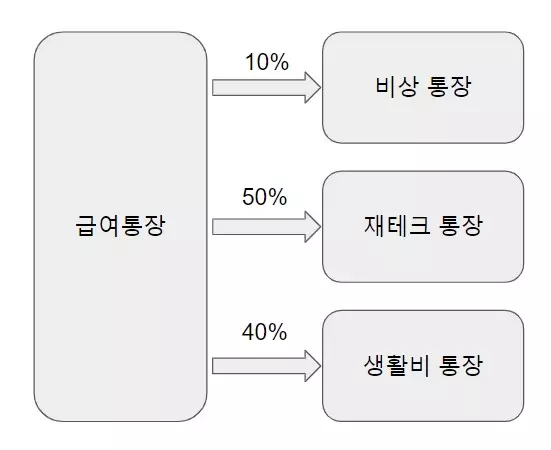

급여 통장

급여통장은 먼저 급여가 들어와야합니다. 여기에서 바로 생활비를 쓰게 되면 생활비를 절약할 수 없겠죠? 생활비는 여기가 아니라 생활비 통장을 따로 만들어야합니다. 급여통장의 역할은 나머지 통장에 자원을 배분하는 역할을 하고 주수입원인 급여를 통계를 낼 수 있는 역할을 하게 됩니다.

📌 급여 통장의 역할

▪️ 나머지 통장에 자원 분배

▪️ 주수입원 통계

비상 통장

급여 통장에서 이체하는 비율 10% or 월소득의 3개월 ~ 6개월 총액 유지

비상 통장의 방식은 2가지로 분류 되는데요. 첫번째는 매달 10%에 해당하는 금액을 넣는 방법, 두번째로는 특정 금액 만큼을 넣어놓는 방식입니다. 여기서 특정 금액 즉, 비상 통장의 총액은 직장인이라면 월소득의 3개월치에 해당하는 금액이 적당하고 프리랜서라면 6개월치가 적당하다고 합니다. 실직시 실업급여가 나오는 개월수가 3개월이기때문에 그렇다고 하네요. 단 프리랜서는 대금을 내야하는 등 더욱 지출되야하는 부분이 많기 때문에 더 많은 개월수로 설정 되었다고 합니다.

그리고 비상 통장에서 사용되는 지출은 비상 지출 ( 병원비, 실업시 유지 비용 ) 부분 입니다. 생활비 통장과 혼용되서 사용될 경우 유명 무실한 운영방식이 되기 때문에 사용에 주의를 기울여야 할 것 입니다.

📌 비상 통장의 방식

📌 비상 통장의 쓰임새

▪️ 매달 10%에 해당하는 금액 입금

▪️ 특정 총액 만큼 유지

🔸직장인, 월소득의 3개월치

🔸프리랜서, 월소득의 6개월치

병원비, 2~3개월 정도쯤에 한번씩 나가게 되는 비용 발생 처리

단, 생활비 통장과 혼용되서 사용 되지 않도록 기준을 정해야 함

생활비 통장

급여 통장에서 이체하는 비율 40%

생활비 통장에서 사용되는 지출은 정기 생활비 지출, 비정기 생활비 지출 이렇게 2가지 입니다. 제일 많이 사용하게 되는 통장이겠네요. 얼마를 써야지 우리는 적정한 생활비를 썼다고 생각할 수 있을까요?

Toss에서 제시한 과소비 지수라는 것이 있습니다. 아래 과소비 지수를 참고해서 퍼센티지를 참고 하셨으면 좋겠습니다.

💰과소비 지수 = 급여 – 저축 / 급여

0.5 = 알뜰

0.6 = 적정

0.7 ~ 0.9 = 과소비

1 = 심각한 과소비

ex) 500의 급여인 경우 저축 250을 하면 = 과소비 지수 0.5로 알뜰

🔸참고로 서울시도시정책지표조사에 따르면 30대는 통계표에서 200~250만원이 33%에 이른다고 합니다.

재테크 통장

급여 통장에서 이체하는 비율 50%

재테크 통장에서 사용될 지출 항목은 적금, 보험, 연금 펀드 등과 같은 정기적으로 지출되는 재테크 지출 항목입니다. 보통은 45%를 추천하기 때문에 알뜰하게 재테크를 진행하기 위해서는 45% 보다는 많은 비율을 저축 하기를 추천 드립니다.

Fire족들은 보통 이 저축 항목의 비율이 70~80%라고 하지만 개인적인 상황에 맞춰서 진행해야 무리하지 않고 오랫동안 저축 할 수 있다고 생각합니다.

📌 FIRE족을 아시나요?

Financial Independence Retire Early의 준말로 불필요하게 지출되는 것을 최대한으로 줄여 경제적으로 자립하기 위해 인생을 사는 사람들을 의미합니다.

통장쪼개기를 통한 최종적인 현금 흐름의 모습

마치며

지금까지 통장쪼개기에 대해서 왜 우리가 알아야하고 어떤 방식으로 해야하는지 알아봤습니다. 이렇게 통장을 나누고 나면 지출, 현금 흐름 파악을 할 수 있게 되고 어느 부분에서 현재 문제가 있는지 알 수 있는 상태가 될 것 입니다.

통장쪼개기용 통장으로는 급여통장은 이체 수수료가 없는 통장 또는 CMA, MMF와 같은 매일 이자 수익을 기대할 수 있는 통장으로 개설을 추천드립니다. 더불어 재테크 통장을 주거래하고 계신 증권용 계좌나 적금 계좌가 있는 주거래 은행에서 하실 것을 추천드립니다. 주거래은행과의 은행 업무가 잦아질수록 효과가 더 크고 추후 대출시 추가적인 혜택을 얻으실수 있기 때문입니다.

본격적인 재테크를 하기전에 재테크계의 근본인 통장쪼개기를 통해 우리 모두 더욱 나은 재무 관리가 되었으면 좋겠습니다. 🫡

추천글

포트폴리오에 금을 추가할 수 있는 5가지 좋은 기회

wooooooow!